Inhalt

- "Alle Gefahren" bedeutet: Erfahren Sie mehr über die Geologie

- "Ausschlüsse: Was wir nicht behandeln"

- Erdrutschversicherung

- Subsidenzversicherung

Überflutete Gemeinde: Überschwemmungen sind eine der häufigsten Katastrophen, die nicht durch die typische Hausbesitzer-Versicherung abgedeckt sind. Hochwasserversicherungen können jedoch häufig zu einem angemessenen Preis abgeschlossen werden. Foto eines überfluteten Wohngebiets in Greenville, North Carolina von Jerry Ryan, United States Geological Survey.

"Alle Gefahren" bedeutet: Erfahren Sie mehr über die Geologie

Jedes Jahr in jedem Bundesstaat stellen viele Immobilieneigentümer fest, dass die Versicherungspolice ihrer Hausbesitzer nicht bezahlt wird, wenn ihre Häuser durch häufige geologische Prozesse wie Erdbeben, ausgedehnte Böden, Überschwemmungen, Hurrikane, Erdrutsche und Senkungen beschädigt werden. Diese Hausbesitzer hatten wahrscheinlich den Eindruck, dass ihre Allgefahr-Versicherung für fast jede Art von Schaden aufkommen würde, den ihr Haus erleiden würde.

Genauso ging es mir, als ich meine erste Hausbesitzer-Versicherung abschloss. Ich erinnere mich noch genau, wie ich im Büro des Agenten saß und ihm zuhörte, als er mir sagte, ich hätte eine All-Gefahr-Police gekauft. Ich fühlte mich gut dabei, weil ich für "alle Gefahren" gedeckt war. Ich habe die Police nicht wörtlich gelesen, um zu sehen, was sie wirklich abdeckt - wer liest 50-seitige Versicherungspolicen, die von führenden Unternehmen der Versicherungsbranche ausgestellt wurden? Jeder geht davon aus, dass er alles abdeckt. Es ist eine "Allgefahr" -Politik, oder?

Einige Jahre später brachte mich meine Arbeit als Geologe mit vielen Hausbesitzern in Kontakt, die nicht sammeln konnten, als ihre Häuser durch Überschwemmungen, Erdrutsche, Senkung und andere Probleme beschädigt wurden. Ich war überrascht, wie viele Menschen diese unhöfliche Versicherung erhielten. Zuerst habe ich die "billige Versicherung" dafür verantwortlich gemacht. Dann wurde mir klar, dass die Menschen, denen ich unter diesen Umständen begegnete, ihre Verluste nicht von ihrer Versicherungsgesellschaft tragen würden - nicht einmal von den Unternehmen, von denen ich immer dachte, sie seien die Führer der Versicherungsbranche.

Ausschlüsse von Eigenheimversicherungen: Ein Teil der Hausbesitzer-Versicherung des Autors, der die häufigsten geologischen Gefahren ausschließt (rot unterstrichen). Überprüfen Sie Ihre Hausbesitzerrichtlinie, um festzustellen, ob sie die Gefahren abdeckt, die in Ihrer Region wahrscheinlich auftreten. Ihr Versicherungsvertreter kann Ihnen möglicherweise dabei helfen, zusätzliche Deckung für bedenkliche Gefahren in Ihrer Region zu erhalten.

"Ausschlüsse: Was wir nicht behandeln"

Eines Tages erhielt ich eine aktualisierte Police von meiner Versicherungsgesellschaft per Post und beschloss, ein wenig Zeit mit Lesen zu verbringen. Ich wollte herausfinden, ob meine Politik dieselben Katastrophen abdecken würde, unter denen ich andere Menschen leiden sah. Sicher genug, die Richtlinie enthielt eine Ausschlusserklärung, die eine große Anzahl von geologischen Gefahren auflistete. Die Liste der Ausschlüsse war nahezu identisch mit dem Inhaltsverzeichnis eines umweltgeologischen Lehrbuchs. Erdrutsche, Überschwemmungen, Minensenkungen, Schlammlawinen, Schlammströmungen, Vulkanausbrüche, Oberflächenwasser, Abwasser und eine lange Liste anderer Probleme wurden nicht erfasst.

Ich habe mir seitdem die Ausschlusserklärungen vieler Hausbesitzer-Versicherungspolicen angesehen und meine persönliche Meinung ist, dass die typische Hausbesitzer-Versicherungspolice oft nur eine Feuer- und Haftungspolice ist - und möglicherweise eine gewisse Deckung für Schäden, die durch herabfallende Gegenstände und Wind verursacht werden.

Ihre Hausbesitzer-Versicherung deckt wahrscheinlich nicht die Hälfte der Dinge ab, von denen Sie angenommen haben, dass sie es tun würden.

Meiner Meinung nach ist der Name "all perils" irreführend, da die Abdeckung so viele verschiedene Arten von Verlusten ausschließt, die häufig auftreten. Viele Hausbesitzer erfahren von diesen Ausschlüssen erst, nachdem sie viele Jahre lang die Prämien gezahlt haben und dann einen nicht gedeckten Verlust erleiden.

Die Lehre daraus lautet: "Erfahren Sie mehr über die Geologie, bevor Sie das Haus kaufen." Wenn das Haus ein geologisches Risiko hat, sollten Sie es nicht kaufen. Oder Sie sollten genau wissen, um welche Risiken es sich handelt, und entweder eine spezielle Versicherung finden, um diese Risiken abzudecken, oder im Haus wohnen, das über Ihre Gefährdung informiert ist.

Nachstehend habe ich mein Bestes getan, um zusammenzufassen, was viele Hausbesitzer-Richtlinien nicht abdecken, und Links zu detaillierteren Informationen bereitzustellen. Detailliertere Informationen zu diesen Themen erhalten Sie, indem Sie ein Buch zur Umweltgeologie lesen oder einen Kurs zur Umweltgeologie an einer Universität belegen. Für standortspezifische Informationen können Sie sich an einen beratenden Geologen oder die geologische Untersuchung wenden, die für das Gebiet zuständig ist, in dem sich das Haus befindet.

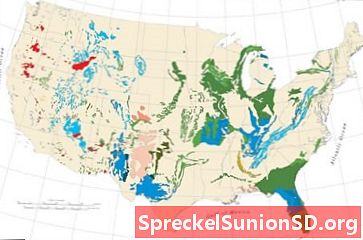

Erdrutschkarte: Karte der relativen Häufigkeit und Anfälligkeit von Erdrutschen in den angrenzenden USA. Rote und rosafarbene Bereiche weisen die höchste Inzidenz / Anfälligkeit auf. USGS Karte. Karte vergrößern. Weitere Informationen zu Erdrutschen.

Erdrutschversicherung

Die Hausbesitzer-Versicherung deckt normalerweise keine Erdrutschschäden ab. Ich war in vielen Häusern, die durch Erdrutsche beschädigt wurden, und kenne nur eine Situation, in der die Hausbesitzerversicherung den Verlust bezahlt hat (nachdem ein Rechtsstreit festgestellt hatte, dass der Schaden durch einen Steinschlag entstanden war und die Police den Schaden durch herunterfallende Gegenstände gedeckt hat). . Jeder, der beabsichtigt, auf abfallendem Land ein Haus zu kaufen oder zu bauen, sollte sich vor möglichen Erdrutschproblemen in Acht nehmen. Objekte über einem Hang oder am Hanggrund können ebenfalls gefährdet sein.

Obwohl Erdrutschprobleme in allen 50 Bundesstaaten auftreten, sind einige Gebiete weitaus häufiger betroffen als andere. Die drei Faktoren, die die Inzidenz bestimmen, sind: 1) Hangsteilheit, 2) Bodenfestigkeit und 3) Feuchtigkeitsgehalt des Bodens. Die Erdrutschkarte auf dieser Seite zeigt Gebiete mit einer hohen Häufigkeit von Erdrutschproblemen in Braun und Rot. Personen, die in diesen Gebieten kaufen oder bauen, sollten aufgrund der dort herrschenden besonderen Umstände besonders vorsichtig sein.

Der beste Weg, sich zu schützen, besteht darin, den Kauf oder das Bauen in explosionsgefährdeten Bereichen zu vermeiden. Wenn Sie Zweifel haben, lassen Sie den Standort von einem Experten untersuchen und suchen Sie nach Gebäudeschäden, die auf ein Gebäude unter Stress hinweisen. Auch wenn bei der Inspektion keine Erdrutschprobleme festgestellt werden, sollten Sie sich bewusst sein, dass durch Ausgrabungen, Abstufungen oder Auffüllungen die Wahrscheinlichkeit eines Erdrutsches erhöht werden kann. Auch Erdrutschschäden an angrenzenden Grundstücken sind ein guter Indikator dafür, dass Ihr Haus einem Risiko ausgesetzt ist - und führen häufig zu einem schwierigen Weiterverkauf. Seien Sie an Hängen immer vorsichtig und lassen Sie sich von Experten beraten, wenn Sie sich nicht sicher sind. Staatliche geologische Untersuchungen enthalten häufig detaillierte Informationen zu lokalen Erdrutschgefahren und -problemen.

Von Kohle unterlegte Gebiete: Kohle ist in vielen Teilen der Vereinigten Staaten vorhanden. In einigen dieser Gebiete wurde intensiv unterirdisch abgebaut, was zu Senkung der Oberfläche und zu Sachschäden führen kann. Karte vergrößern. Sehen Sie weitere Details zu dieser USGS-Kohlefeldkarte.

Florida-Senkung: Die Erschließung eines neuen Bewässerungsbrunnens in West-Zentral-Florida löste auf einer Fläche von 20 Morgen Hunderte von Dolinen aus. Die Dolinen hatten eine Größe von weniger als 1 Fuß bis mehr als 150 Fuß im Durchmesser. USGS-Bild. Siehe Person in der Mitte für die Skala.

Erdspalt in Arizona: Ein Schild, das Autofahrer vor der Gefahr eines Sinkens warnt, wurde aufgestellt, nachdem ein Erdriss eine Straße in Pima County, Arizona (links) beschädigt hatte. Erdspalt bei Picacho, Arizona (rechts). USGS-Bilder.

Karstkarte: Karte der Gebiete, unter denen wasserlösliche Gesteinseinheiten wie Carbonate, Sulfate und Halogenide liegen, die möglicherweise Karsterscheinungen hervorrufen. Dazu gehören Dolinen, Lösungstäler und lösungsgestaltete Felsvorsprünge, die Probleme für Gebäude, Straßen und unterirdische Versorgungsunternehmen verursachen können. Eine detailliertere Version dieser technischen Aspekte der Karstkarte ist auf der USGS-Website verfügbar.

Subsidenzversicherung

Die Subventionierung ist in der Regel nicht durch die Hausbesitzerversicherung gedeckt. Das häufigste und schädlichste Absinken tritt in Gebieten oberhalb des Untertagebergbaus auf. Hier öffnen sich Hohlräume während des Bergbaus langsam oder brechen plötzlich zusammen. Dies kann zu Schäden an Gebäuden, Straßen und Versorgungsunternehmen führen. Ihr Haus kann durch diese Art von Senkung beschädigt oder ruiniert werden oder es kann verurteilt werden - auch wenn es nicht beschädigt ist.

Die Verurteilung erfolgt, wenn ein Regierungsinspektor feststellt, dass Ihr Haus nicht bewohnbar ist. Es kann auch vorkommen, dass die Versorgung und die Straßeninfrastruktur eines Stadtviertels zu teuer oder nicht mehr zu warten sind. Dann kann die lokale Regierung das Eigentum verurteilen und die Belegung verbieten. Wenn Ihr Haus verurteilt wird, müssen Sie ausziehen - selbst wenn Sie vermieten, schulden Sie 500.000 USD für die Hypothek oder besitzen Sie das Haus kostenlos und frei.

Minensenkungen treten auf, wenn Kohle oder eine andere mineralische Ressource unter der Oberfläche entfernt wurde. Die Kohlefeldkarte auf dieser Seite und der Link zur USGS Coal Fields-Website zeigen, wo dies am wahrscheinlichsten ist. Spezifischere Informationen und unterirdische Minenkarten können häufig von staatlichen geologischen Erhebungen oder Minenregulierungsbehörden bezogen werden. Diese Agenturen können Sie häufig über die abgebauten Ressourcen unter Ihrem Grundstück informieren und Informationen über vergangene oder aktuelle Bergbautätigkeiten bereitstellen. Sie benötigen keine Minensenkungsversicherung, wenn sich Ihr Gebäude in einem Gebiet befindet, in dem keine abbaubaren Ressourcen vorhanden sind.

Die Vermeidung von Liegenschaften über abgebauten Gebieten ist der beste Weg, um vor dem Absinken von Minen sicher zu sein. Bestehende Strukturen über Minen können jedoch häufig durch staatliche Minensenkungsversicherungsprogramme oder durch Zusatzpolicen von Versicherungsunternehmen versichert werden. Ihr Versicherungsvertreter für Eigenheimbesitzer sollte Sie beraten können, wo es erhältlich ist, oder Sie wenden sich an eine Regierungsbehörde in Ihrem Bundesstaat, um dies zu erfragen.

Das Gebiet, in dem ich lebe, ist vollständig von der Pittsburgh Coal unterlegt, die vor Jahrzehnten abgebaut wurde. Obwohl sich die Naht einige hundert Fuß unter der Oberfläche befindet und in meiner Umgebung keine offensichtlichen Senkungsschäden vorliegen, habe ich meine Senkungsversicherung beim Pennsylvania Mine Subsidence Insurance Fund gekauft. Für ungefähr 170 USD / Jahr habe ich eine Deckung von bis zu 250.000 USD. Informationen erhalten Sie von Ihrem Versicherungsvertreter.

Die Absenkung kann auch durch natürliche Hohlräume wie unterirdische Kavernen in Kalkstein erfolgen. Ausgedehnte Kavernensysteme befinden sich in weiten Teilen einiger Bundesstaaten. Der United States Geological Survey enthält Informationen zu Gebieten, in denen potenzielle Karstsenkungen auftreten können.

In einigen Gebieten, in denen große Mengen an Wasser oder Öl durch Brunnen gefördert werden, kommt es auch zu Senkungen. In diesen Gebieten beginnt sich der Wassergrundwasserleiter oder das Ölreservoir zu verdichten, und diese Verdichtung führt zu einer Absenkung oder Rissbildung an der Oberfläche. Der United States Geological Survey gibt Auskunft über die Senkung der Wasser- und Ölproduktion.